Case nº T-515/13 of Tribunal General de la Unión Europea, December 17, 2015

| Resolution Date | December 17, 2015 |

| Issuing Organization | Tribunal General de la Unión Europea |

| Decision Number | T-515/13 |

Ayudas de Estado - Construcción naval - Disposiciones fiscales aplicables a determinados acuerdos destinados a la financiación y adquisición de buques - Decisión por la que se declara la ayuda parcialmente incompatible con el mercado interior y se ordena su recuperación parcial - Recurso de anulación - Afectación individual - Admisibilidad - Ventaja - Carácter selectivo - Afectación de los intercambios comerciales entre Estados miembros - Perjuicio para la competencia - Obligación de motivación

En los asuntos acumulados T-515/13 y T-719/13,

Reino de España, representado inicialmente por la Sra. N. Díaz Abad y posteriormente por el Sr. M. Sampol Pucurull, Abogados del Estado,

parte demandante en el asunto T-515/13,

Lico Leasing, S.A., con domicilio social en Madrid,

Pequeños y Medianos Astilleros Sociedad de Reconversión, S.A., con domicilio social en Madrid,

representadas por los Sres. M. Merola y M.A. Sánchez, abogados,

partes demandantes en el asunto T-719/13,

contra

Comisión Europea, representada por el Sr. V. Di Bucci, la Sra. M. Afonso, el Sr. É. Gippini Fournier y la Sra. P. Němečková, en calidad de agentes,

parte demandada,

que tiene por objeto un recurso de anulación de la Decisión 2014/200/UE de la Comisión, de 17 de julio de 2013, relativa a la ayuda estatal SA.21233 C/11 (ex NN/11, ex CP 137/06) ejecutada por España - Régimen fiscal aplicable a determinados acuerdos de arrendamiento financiero, también conocidos como Sistema español de arrendamiento fiscal (DO 2014, L 114, p. 1),

EL TRIBUNAL GENERAL (Sala Séptima),

integrado por el Sr. M. van der Woude (Ponente), Presidente, y la Sra. I. Wiszniewska-Białecka y el Sr. I. Ulloa Rubio, Jueces;

Secretario: Sr. J. Palacio González, administrador principal;

habiendo considerado los escritos obrantes en autos y celebradas las vistas el 9 y el 10 de junio de 2015;

dicta la siguiente

Sentencia

Antecedentes del litigio

-

Procedimiento administrativo

1 A partir de mayo de 2006, la Comisión Europea recibió varias denuncias contra lo que se ha denominado «el sistema español de arrendamiento fiscal» (en lo sucesivo, «SEAF»). En particular, dos federaciones nacionales de astilleros y un astillero individual denunciaron que este régimen permitía que las empresas navieras adquirieran buques construidos por astilleros españoles con un descuento de entre un 20 % y un 30 % (en lo sucesivo, «descuento»), provocando así la pérdida de contratos de construcción naval para sus miembros. El 13 de julio de 2010, asociaciones de construcción naval de siete países europeos firmaron una petición contra el SEAF. Al menos una empresa naviera apoyó estas denuncias.

2 Tras el envío por la Comisión de numerosas solicitudes de información a las autoridades españolas y la celebración de dos reuniones entre estas partes, la Comisión decidió incoar un procedimiento de investigación formal con arreglo al artículo 108 TFUE, apartado 2, mediante su Decisión C(2011) 4494 final, de 29 de junio de 2011 (DO C 276, p. 5; en lo sucesivo, «Decisión de incoación del procedimiento»).

-

Decisión impugnada

3 El 17 de julio de 2013, la Comisión adoptó la Decisión 2014/200/UE, relativa a la ayuda estatal SA.21233 C/11 (ex NN/11, ex CP 137/06) ejecutada por España - Régimen fiscal aplicable a determinados acuerdos de arrendamiento financiero también conocidos como Sistema español de arrendamiento fiscal (DO 2014, L 114, p. 1; en lo sucesivo, «Decisión impugnada»). En esta Decisión, la Comisión estimó que ciertas medidas fiscales incluidas en el SEAF «constituyen ayuda estatal» en el sentido del artículo 107 TFUE, apartado 1, ejecutada ilegalmente por España desde el 1 de enero de 2002 en violación del artículo 108 TFUE, apartado 3 (artículo 1 de la Decisión impugnada), y calificó tales medidas de parcialmente incompatibles con el mercado interior (artículo 2 de la Decisión impugnada). La Comisión ordenó que se recuperara la ayuda, bajo ciertas condiciones, únicamente de los inversores que se hubieran beneficiado de las ventajas de que se trata, sin que estos beneficiarios pudieran transferir la carga de la recuperación a otras personas (artículo 4, apartado 1, de la Decisión impugnada).

-

Descripción del SEAF

4 En el considerando 8 de la Decisión impugnada, la Comisión indicó que el SEAF se utilizaba en el contexto de las transacciones consistentes en la construcción por los astilleros (vendedores) y la adquisición por las empresas navieras marítimas (compradoras) de buques marítimos, así como en la financiación de estas transacciones por medio de una estructura jurídica y financiera ad hoc.

5 La Comisión precisó que «el SEAF se basa en una estructura jurídica y financiera ad hoc organizada por un banco que se sitúa entre la empresa naviera y el astillero […], una compleja red de contratos entre las diferentes partes, y la aplicación de diversas medidas fiscales españolas» (considerando 9 de la Decisión impugnada).

6 La Comisión señaló igualmente que «los compradores son empresas navieras de toda Europa y de fuera de Europa» y que «con una sola excepción (un contrato por 6 148 969 euros), en todas las transacciones intervinieron astilleros españoles» (considerando 10 de la Decisión impugnada).

-

Estructura jurídica y financiera del SEAF

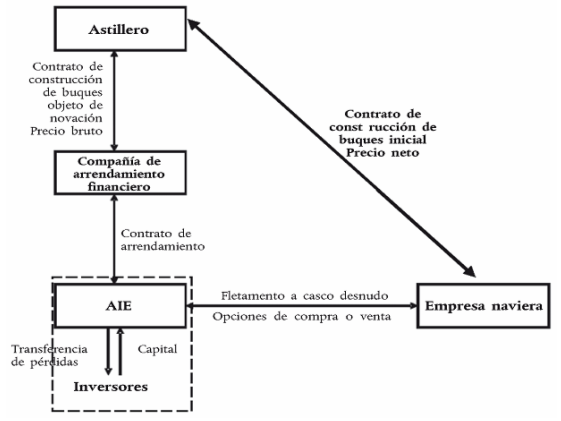

7 Se desprende de los puntos 9 y 10 de la Decisión de incoación del procedimiento, a los que remite la Decisión impugnada en su considerando 14, que el SEAF reúne, para cada encargo de construcción de un buque, a cinco participantes, a saber, una empresa naviera, un astillero, un banco, una sociedad de arrendamiento financiero (leasing), una agrupación de interés económico (AIE) constituida por el banco y diversos inversores que adquieren participaciones en dicha AIE.

8 En el considerando 12 de la Decisión impugnada, la Comisión explicó lo siguiente:

La estructura del SEAF es un entramado de planificación fiscal organizado en general por un banco para generar beneficios fiscales al nivel de los inversores en una AIE fiscalmente transparente y para transferir parte de estos beneficios fiscales a la empresa naviera, en forma de un descuento sobre el precio del buque, conservando los inversores de la AIE el resto de los beneficios como remuneración por su inversión. Junto a la AIE, en una operación del SEAF intervienen otros intermediarios, en particular un banco y una sociedad de arrendamiento financiero (véase el gráfico que figura a continuación).

9 En el contexto del SEAF, los participantes mencionados en el apartado 7 supra firman varios contratos que se explicarán a continuación. Las partes interesadas firman también un acuerdo marco que detalla la totalidad de la organización y funcionamiento del SEAF [punto 9, letra h), de la Decisión de incoación del procedimiento].

-

Contrato inicial de construcción del buque

10 La empresa naviera que desea adquirir un buque obteniendo el descuento acuerda con un astillero el buque que debe construirse y un precio de compra que incluye ya el descuento (en lo sucesivo, «precio neto»). El contrato inicial de construcción del buque estipula que el precio neto se abonará al astillero mediante pagos escalonados. El astillero solicita a un banco que organice la estructura y los contratos del SEAF [punto 9, letra a), de la Decisión de incoación del procedimiento].

-

Modificación del contrato de construcción del buque (novación)

11 El banco hace intervenir a una sociedad de arrendamiento financiero que reemplaza, mediante un contrato de novación, a la empresa naviera y celebra con el astillero un nuevo contrato para la compra del buque a un precio que no incluye el descuento (en lo sucesivo, «precio bruto»). La novación permite sustituir una obligación por otra o una de las partes en un contrato por otra. Este nuevo contrato estipula el abono al astillero de un pago escalonado adicional con respecto a los pagos previstos en el contrato inicial de construcción del buque, que equivale al descuento, es decir, a la diferencia entre el precio bruto y el precio neto [punto 9, letra c), de la Decisión de incoación del procedimiento].

-

Creación de una AIE por el banco y búsqueda de inversores

12 El punto 9, letra b), de la Decisión de incoación del procedimiento indica que el banco «crea una agrupación de interés económico (AIE) y vende acciones a los inversores interesados», que «normalmente, estos inversores son importantes contribuyentes españoles, que invierten en la AIE con vistas a reducir su base imponible» y que, «por lo general, estos inversores no llevan a cabo ninguna actividad naviera». La Comisión precisa en el considerando 28 de la Decisión impugnada que, «debido a que sus miembros consideran que las AIE que participan en operaciones del SEAF constituyen un vehículo de inversión -más que una forma de realizar conjuntamente una actividad-, la presente Decisión se refiere a ellos como a inversores».

-

Contrato de arrendamiento financiero

13 La sociedad de arrendamiento financiero mencionada en el apartado 11 supra da en arriendo el buque a la AIE por tres o cuatro años en virtud de un contrato de arrendamiento con opción de compra basado en el precio bruto. La AIE se compromete previamente a ejercitar la opción de compra del buque al terminar el plazo. Este contrato estipula el abono de unas cuotas muy elevadas, lo que provoca importantes pérdidas a la AIE. En cambio, el precio de ejercicio de la opción de compra es bastante bajo [punto 9, letra d), de la Decisión de incoación del procedimiento]. En la práctica, la AIE toma en arriendo el buque mediante el contrato de arrendamiento financiero a partir de la fecha en que se inicia su construcción (punto 10 de la Decisión de incoación del procedimiento).

-

Contrato de fletamento a casco desnudo con opción de compra

14 Se desprende del punto 9, letra e), de la Decisión de incoación del procedimiento que la AIE da a su vez en arriendo el buque «por un breve plazo» a la empresa naviera con arreglo a un contrato de fletamento a casco desnudo. El fletamento...

-

-

-

To continue reading

Request your trial